成本模式下,土地的無形資產(chǎn)累計(jì)攤銷要轉(zhuǎn)為投資性房地產(chǎn)累計(jì)攤銷

15846人加入學(xué)習(xí)

(14人評價(jià))

1、可靠性,虛構(gòu)的業(yè)務(wù)違反可靠性要求

2、相關(guān)性

3、可理解性

4、可比性,相互科比,同一企業(yè)不同時(shí)期可比(縱向可比),不同企業(yè)相同會計(jì)期間可比(橫向可比)。符合準(zhǔn)則要求,不違背可比性,違反準(zhǔn)則規(guī)定,違反可比性。

5、實(shí)質(zhì)重于形式,商品已售,但暫時(shí)保留商品的法定所有權(quán)。

6

會計(jì)信息質(zhì)量要求

1、可靠性:真實(shí)可靠、應(yīng)用:虛構(gòu)的業(yè)務(wù)違反可靠性要求

2、相關(guān)性:有用性、

應(yīng)用:(1)區(qū)分收入與利得、費(fèi)用與損失;

? ? ? ? ? (2)區(qū)分流動(dòng)資產(chǎn)跟非流動(dòng)資產(chǎn)、流? 動(dòng)負(fù)債與非流動(dòng)負(fù)債

? ? ? ? ? (3)適度引用公允價(jià)值

3、重要性:依據(jù)職業(yè)判斷、從項(xiàng)目部性質(zhì)和金額2方面判斷。

4、實(shí)質(zhì)重于形式:以經(jīng)濟(jì)實(shí)質(zhì)為判定依據(jù)

應(yīng)用:合并范圍的確定,商品已售,但企業(yè)為了確保到期收到款項(xiàng)而暫時(shí)保留商品的法定所有權(quán)(買房子,買車,交了一部分錢,車開走了。房子住進(jìn)去了,等把余款付完,在辦理過戶)。企業(yè)因存在遠(yuǎn)期安排而負(fù)有回購義務(wù)或享有回購權(quán)利的售后回購

1、投資形成的金融資產(chǎn)分為債權(quán)投資和股權(quán)投資。債權(quán)投資分為債權(quán)投資、其他債權(quán)投資、交易性金融資產(chǎn)。股權(quán)投資分為交易性金融資產(chǎn)、其他權(quán)益工具投資、聯(lián)營企業(yè)(重大影響)、合營企業(yè)(共同控制)、對子公司投資(控制)。

2、債權(quán)投資采用攤余成本計(jì)量(金融工具準(zhǔn)則),其他債權(quán)投資、交易性金融資產(chǎn)、其他權(quán)益工具投資,采用公允價(jià)值計(jì)量(金融工具準(zhǔn)則)

1、對子公司投資,分為同一控制下合并,非同一控制下合并。對子公司投資主要是通過企業(yè)合并方式取得。

2、企業(yè)合并分為控股合并,吸收合并,新設(shè)合并。控股合并:需要編制合并資產(chǎn)負(fù)債表和利潤表。(長期股權(quán)投資和合并報(bào)表針對的就是控股合并)吸收合并:只有一個(gè)會計(jì)主體。新設(shè)合并:

3、同一控制下企業(yè)合并:家庭內(nèi)部,不是市場行為。按照內(nèi)部權(quán)益性交易原則,以賬面價(jià)值處理。非同一控制下企業(yè)合并:按照市場交易原則,公允價(jià)值價(jià)值。

3、對合營企業(yè)投資,對被投資單位凈資產(chǎn)享有權(quán)利的權(quán)益性投資。

?

?

1、明確界定會計(jì)主體是開展確認(rèn)、計(jì)量和報(bào)告工作的重要前提;法律主體必然是會計(jì)主體,但是會計(jì)主體不一定是法律主體。

2、持續(xù)經(jīng)營假設(shè):會計(jì)確認(rèn)、計(jì)量和報(bào)告應(yīng)當(dāng)以企業(yè)持續(xù)正常的生產(chǎn)經(jīng)營活動(dòng)為前提;選擇會計(jì)原則和會計(jì)方法的基礎(chǔ)。

3、持續(xù)經(jīng)營是會計(jì)分期的前提;會計(jì)期間分為年度和中期;會計(jì)分期與持續(xù)經(jīng)營共同構(gòu)成了時(shí)間范圍。

4、貨幣計(jì)量是會計(jì)核算的工具,選擇貨幣進(jìn)行計(jì)量,能夠全面、綜合反映企業(yè)的生產(chǎn)經(jīng)營情況。

知識點(diǎn):會計(jì)主體確立了空間范圍,持續(xù)經(jīng)營和會計(jì)分期確立了時(shí)間范圍,

?

?

原值400000,已使用4年,累計(jì)折舊為160000,固定資產(chǎn)剩余價(jià)值為:240000

電動(dòng)機(jī)賬面價(jià)值=85000/10*(10-4)=51000

更換前:借:在建工程? ? ?240000

? ? ? ? ? ? ? ? ? ? 累計(jì)折舊? ? ? ?160000

? ? ? ? ? ? ?貸:固定資產(chǎn)-改擴(kuò)建? ?400000

新購電動(dòng)機(jī):

借:工程物資? ?82000

? ? 應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 13120??

貸:銀行存款? ? ? ?95120

領(lǐng)用借:在建工程? ? ? 97000

? ? ? ?貸:工程物資? ? ? 82000

? ? ? ? ? ? ? 生產(chǎn)成本? ? ?15000

替換舊電動(dòng)機(jī):借:? 營業(yè)外支出? ? 51000??

? ? ? ? ? ? ? ? ? ? ? ? 貸:在建工程? ? 51000

賬面價(jià)值=800-250-137.5+400=750 +62.5=812.5

250/800= 0.3125

200*0.3125=62.5

200-62.5=137.5

?

?

?

?

?

資產(chǎn)負(fù)債表日,存貨應(yīng)按成本(期末存貨的實(shí)際成本)與可變現(xiàn)凈值孰低計(jì)量

- 可變現(xiàn)凈值——日常活動(dòng)中,存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額

可靠性:實(shí)際發(fā)生? ? ? ? ?(虛構(gòu)違反可靠性)

相關(guān)性:過去、現(xiàn)在、未來??

?1,區(qū)分收入、利得、費(fèi)用、損失

?2,區(qū)分流動(dòng)資產(chǎn)與非流動(dòng)資產(chǎn)、流動(dòng)負(fù)債與非流動(dòng)負(fù)債

?3,引用公允價(jià)值

可比性:縱向(同一企業(yè)不同時(shí)期)

? ? ? ? ? ? ? 橫向(不同企業(yè)相同時(shí)期)

實(shí)質(zhì)重予形式:保留商品法定所有權(quán)

? ? ? ? ? ? ? ? ? ? ? ? ?售后回購

重要性:前期差錯(cuò)不進(jìn)行追溯

? ? ? ? ? ? ? 利率

? ? ? ? ? ? ? ? ? ? ? ? ?

一、會計(jì)基本假設(shè):是確認(rèn)計(jì)量、報(bào)告的前提

1.時(shí)間

2.空間

?

?

?

??

處置時(shí)將公允價(jià)值模式下確認(rèn)的公允價(jià)值變動(dòng)損益或其他綜合收益沖減其他業(yè)務(wù)成本

? 應(yīng)交消費(fèi)稅(價(jià)內(nèi)稅)【委托加工】

? ? ? ? ? ? ? ? ?=組成計(jì)稅價(jià)格*消費(fèi)稅稅率

? ? ? ? ? ? ? ? ?=(原材料成本+加工費(fèi)用)/(1-消費(fèi)稅稅率)*消費(fèi)稅稅率

?

?

同一控制下企業(yè)合并的長投賬面價(jià)值按賬面價(jià)值,差額計(jì)入資本公積(長投入賬面價(jià)值是最終控制方合表凈資產(chǎn)賬面價(jià)值的份額,付出方也是賬面價(jià)值)

會計(jì)基礎(chǔ)

1、權(quán)責(zé)發(fā)生制:對事不對人,收付實(shí)現(xiàn)制:見錢眼開。

長期股權(quán)投資后續(xù)計(jì)量--權(quán)益法

主要用于聯(lián)營企業(yè)和合營企業(yè)

權(quán)益法:是指投資以初始投資成本計(jì)量后,在投資持有期間根據(jù)投資企業(yè)享有被投資單位所有者權(quán)益份額的變動(dòng)對投資的賬面價(jià)值進(jìn)行調(diào)整的方法。對合營企業(yè)和聯(lián)營企業(yè)投資應(yīng)當(dāng)采用權(quán)益法核算。

?

長股投的后續(xù)計(jì)量-成本法

對于子公司的長股投應(yīng)當(dāng)按成本法核算;

對于合營和聯(lián)營企業(yè)的長股投應(yīng)當(dāng)按權(quán)益法核算。

成本法:是指投資按成本計(jì)價(jià)的方法。除了追加投資或處置投資,投資的成本不會發(fā)生變化。

判斷看直接和間接持股之和,后續(xù)計(jì)量只看直接持股。

長股投減值準(zhǔn)備一經(jīng)計(jì)提不得轉(zhuǎn)回

?

存貨應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量——

采購(外購:購買價(jià)款,不含進(jìn)項(xiàng)稅額;相關(guān)稅費(fèi):進(jìn)口關(guān)稅、消費(fèi)稅、資源稅、不能抵扣的進(jìn)項(xiàng)稅、教育費(fèi)附加等;其他相關(guān)費(fèi)用:運(yùn)輸過程中運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)、包裝費(fèi)、倉儲費(fèi))+加工+其他方式(勞務(wù)交換)取得的成本

運(yùn)輸途中合理損耗使總成本不變,但影響到單位采購成本(上升)

受托方代收代繳消費(fèi)稅

- 收回直接出售——計(jì)入委托加工物資成本(價(jià)內(nèi)稅,一次計(jì)征)

- 收回后連續(xù)加工應(yīng)稅消費(fèi)品再出售——不計(jì)入成本(記入“應(yīng)交稅費(fèi)-應(yīng)交消費(fèi)稅”解方以遞減后期應(yīng)交消費(fèi)稅)

1、一般情況下法律主體都是會計(jì)主體,但會計(jì)主體不一定都是法律主體,比如獨(dú)立核算車間、公司事業(yè)部、項(xiàng)目部、集團(tuán)公司是會計(jì)主體,但不是法律主體。

2、(1)會計(jì)基本假設(shè)是企業(yè)確認(rèn)、計(jì)量和報(bào)告的前提。

? ? ? (2)會計(jì)主體是是企業(yè)確認(rèn)、計(jì)量和報(bào)告的空間范圍。

? ? ?(3)持續(xù)經(jīng)營、是企業(yè)確認(rèn)、計(jì)量和報(bào)告的前提。

(4)會計(jì)分期是是企業(yè)確認(rèn)、計(jì)量和報(bào)告的時(shí)間范圍。

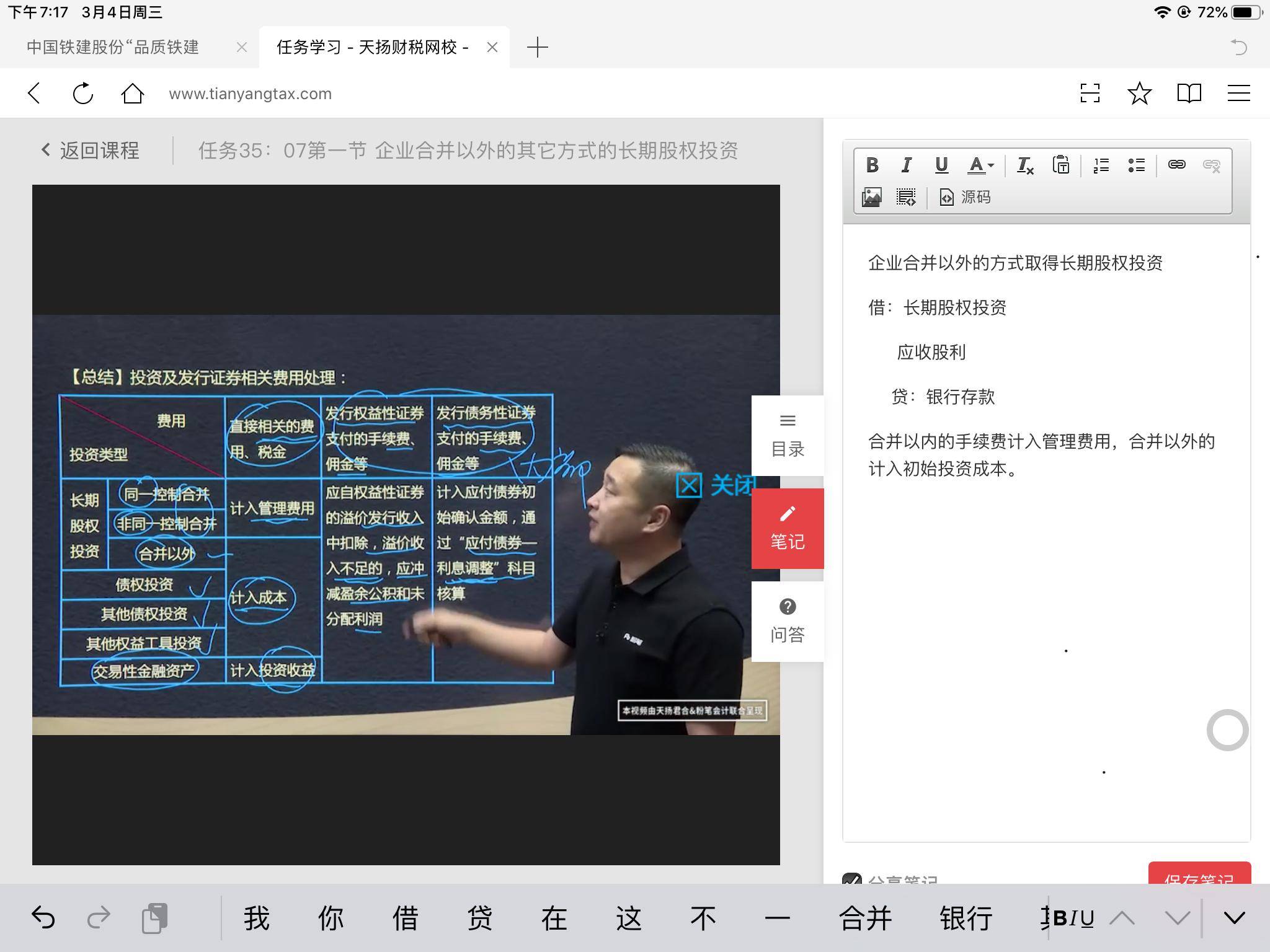

企業(yè)合并以外的方式取得長期股權(quán)投資

借:長期股權(quán)投資

? ? ?應(yīng)收股利

? ? 貸:銀行存款

合并以內(nèi)的手續(xù)費(fèi)計(jì)入管理費(fèi)用,合并以外的計(jì)入初始投資成本。

?

?

財(cái)務(wù)會計(jì)對象:企業(yè)經(jīng)濟(jì)業(yè)務(wù)

?

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學(xué)員

學(xué)員動(dòng)態(tài)

港航局李林

開始學(xué)習(xí) 第二節(jié) 存貨的期末計(jì)量03

港航局李林

開始學(xué)習(xí) 第二節(jié) 存貨的期末計(jì)量01

港航局李林

開始學(xué)習(xí) 第一節(jié) 存貨的初始計(jì)量02

港航局李林

開始學(xué)習(xí) 第一節(jié) 存貨的初始計(jì)量01

鐵建投資劉正鋪

開始學(xué)習(xí) 第二節(jié) 會計(jì)基礎(chǔ)

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")