會計信息質量:kkxj,實質重于兩個j

確收確費,不是確權

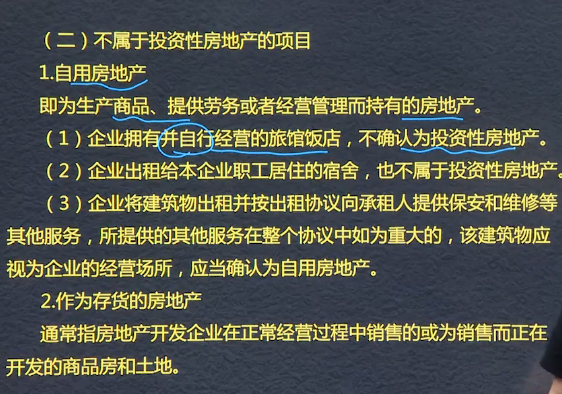

投資性房地產:已出租的土地使用權,已出租的建筑物,持有并準備增值后轉讓的土地使用權。

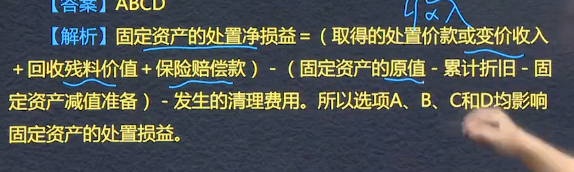

固定資產處置損益

會計基本假設:會計主體,持續經營,會計分期,貨幣計量。法律>會計。

財務報告目標:受托責任觀和決策有用觀

會計要素---根據交易事項的經濟特征所確定的財務會計對象和基本分類

資金占用=資金來源,資金占用表現為資產,資金來源表現為負債和所有者權益。資產=負債+所有者權益,反映財務狀況,在某個時點,不累加。資產負債表

利潤表,反映經營成果,是時期指標,可以累加,收入,費用利潤。

?

三、存貨跌價準備的計提與轉回

1、計提方法:單項計提、類比計提、合并計提

2、賬務處理:

計提時:借:資產減值損失

? ? ? ? ? ? ? ? ? ? 貸:存貨跌價準備

減值因素消失,恢復時:

借:存貨跌價準備

貸:資產減值損失

結轉已計提的存貨跌價準備:

借:存貨跌價準備

貸:主營業務成本或其他業務成本

會計基礎:權責發生制? ? 收付實現制

成本模式轉公允價值模式需追溯調整,入盈余公積和才利潤分配

會計基礎:是指會計確認、計量和報告的基礎。主要有兩種:權責發生制和收付實現制。

? 權責發生制:應當以收入和費用的實際發生而非實際收支作為收入、費用確人的標準。

?? 以實際收到或支付現金作為確認收入和費用的

?

企業接受外來原材料加工的代制品為外單位加工修理的代修

品,制造和修理完成驗收入庫后,加工成本和修理成本形成企

業右化

?

會計信息質量基本要求

可靠性---真實可靠,實際發生的業務

相關性---有助于投資者對企業過去,現在,未來做出預測,區分收入與利得,費用與損失,流動資產與非流動資產,流動負債與非流動負債,適當引入公允價值

可理解性---會計信息清晰明了

可比性----1同一企業不同時期縱向可比,不同時期相同或相似的交易或事項,采用一致會計政策? ? 2不同企業相同會計時期橫向可比,同一時期相同或相似的交易或事項,采用統一規定的會計政策

實際重于形式---根據經濟實質來進行會計確認,計量和報告,重點售后回購

重要性---所有重要交易事項,從項目性質和金額兩方面判斷

棄置費用是指根據國家和行政法規,國際公約等有關規定,企業承擔的環境保護和生態恢復等義務所確定的支出。如油氣資產,核電站核設施等的棄置和恢復環境義務。

投資性房地產后續計量由成本模式轉為公允價值模式之間的差額計入留存收益

?

?

?

投資性房地產處置時,收入計入其他業務收入,費用計入其他業務成本

成本模式:借銀行存款 貸其他業務收入 稅銷項

借其他業務成本 投房折舊減值? 貸投房

借銀行存2000貸其他業務收入2000?

借其他業務成本1600投房折舊200? 貸投房2000

公允模式:借銀行存款? 貸其他業務收入稅銷

借其他業務成本 貸投-成本-公允

持有期間發生公允價值變動的:

借:公允價值變動損益、貸其他業務成本

轉換時差額其他綜合收益計入成本

借“其他綜合收益? 貸其他業務成本”

會計基本假設:貨幣計量、會計主體、會計分期、持續經營。

??????? 會計主體不一定是法律主體,但法律主體必然是一個會計主體。

??????? 持續經營是會計分期的前提。持續經營、會計分期、會計確認、計量和報告的時間范圍。

????? 會計分期分年度和中期,中 期包括半年度、季度、月度,按公歷確定起訖日期。(3.31、6.30. 12.31)

?

會計基本假設是對會計核算所處的時間、空間環境等所作的合理假定。是企業會計確認、計量和報告的前提。包括:1會計主體2貨幣計量3會計分期4持續經營。

會計主體:法律主體必然是一個會計主體;但會計主體不一定是法律主體。考慮能不能對外簽合同?

A控制BC,ABC分別是法律主體,ABC組合一起對外合并一起編制財務報表,所以ABC也是會計主體,但是集團不是法律主體,是會計主體,因為要編制對外財務報表。

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025