?

?

?

?

?

?

1、資產(chǎn)負(fù)債表日,存貨應(yīng)按成本與可變現(xiàn)凈值孰低計(jì)量。

2、可變現(xiàn)凈值低于成本的情形:

1)市場(chǎng)價(jià)格持續(xù)下跌,且在可預(yù)見(jiàn)的未來(lái)回升無(wú)望。

2)適用該項(xiàng)原材料生產(chǎn)的產(chǎn)品其成本大于銷(xiāo)售價(jià)格。

3)因產(chǎn)品更新?lián)Q代,原有庫(kù)存原來(lái)已不適應(yīng)需要,且市場(chǎng)價(jià)格又低于賬面成本。

4)因所提供的商品或勞務(wù)過(guò)時(shí)或消費(fèi)者偏好改變使市場(chǎng)需求發(fā)生變化,導(dǎo)致市場(chǎng)價(jià)格下跌。

5)其他

3、可變現(xiàn)凈值為零的情形(價(jià)值為零)

1)已霉?fàn)€變質(zhì)

2)已過(guò)期且無(wú)轉(zhuǎn)讓價(jià)值的

3)生產(chǎn)中已不再需要,并且已無(wú)使用價(jià)值和轉(zhuǎn)讓價(jià)值的。

4)其他足以證明已無(wú)使用價(jià)值和轉(zhuǎn)讓價(jià)值的。

4、存貨的可變性凈值=估計(jì)售價(jià)-加工成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

少于合同數(shù)量的:虧損合同(或有事項(xiàng))

對(duì)于出售的材料,通常以市場(chǎng)價(jià)格作為其可變性凈值的計(jì)算基礎(chǔ)。

?

成本和可變現(xiàn)凈值孰低計(jì)量存貨

存貨按成本與可變現(xiàn)凈值孰低

?

可變凈現(xiàn)值的確定:1、確定存貨的可變現(xiàn)凈值應(yīng)開(kāi)綠的因素:以取得確鑿證據(jù)(已經(jīng)取得的,例如:原始憑證和記賬憑證)為基礎(chǔ);持有存貨的目的;資產(chǎn)負(fù)債表日后事項(xiàng)的影響2、可變現(xiàn)凈值的確定=估計(jì)售價(jià)-加工成本-銷(xiāo)售費(fèi)用-相關(guān)費(fèi)稅

存貨期末:存貨按成本與可變現(xiàn)凈值孰底計(jì)量

可變現(xiàn)凈值:日常活動(dòng)中存貨的估計(jì)售價(jià)- 至完工時(shí)將要發(fā)生的成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

資產(chǎn)負(fù)債表日,存貨按照成本與可變

存貨減值跡象:可變現(xiàn)凈值低于成本,為零的情形。

可變現(xiàn)凈值=估計(jì)售價(jià)-加工成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi);估計(jì)售價(jià)

原始憑證、記賬憑證?

存貨的可變現(xiàn)凈值:估計(jì)得售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、銷(xiāo)售費(fèi)用以及相關(guān)稅費(fèi)

比如說(shuō)買(mǎi)進(jìn)的時(shí)候是100萬(wàn)元,庫(kù)存一年損耗只能售價(jià)80萬(wàn),按照80萬(wàn)元,即該批存貨的可變現(xiàn)凈值為80萬(wàn)元。

?

存貨期末計(jì)量的原則:資產(chǎn)負(fù)債表日,存貨應(yīng)按照成本與可變現(xiàn)凈值熟低進(jìn)行計(jì)量。

可變現(xiàn)凈值:在日常活動(dòng)中,存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷(xiāo)售費(fèi)用以及相關(guān)稅費(fèi)后的金額。

1、期末成本小于可變現(xiàn)凈值,存貨按成本計(jì)量。

2、期末成本大于可變現(xiàn)凈值,存貨按可變現(xiàn)凈值計(jì)量,差額記入存貨跌價(jià)準(zhǔn)備。

可變現(xiàn)凈值的確定

1、確定存貨的可變現(xiàn)凈值應(yīng)考慮的因素

應(yīng)當(dāng)以取得的確鑿證據(jù)為基礎(chǔ)

只有存貨的目的(直接出售、用于生產(chǎn)產(chǎn)品)

資產(chǎn)負(fù)債表日后事項(xiàng)的影響等(補(bǔ)提存貨跌價(jià)準(zhǔn)備)

2、可變現(xiàn)凈值的確定

存貨的可變現(xiàn)凈值=估計(jì)售價(jià)-加工成本-銷(xiāo)售費(fèi)用-稅費(fèi)

?

資產(chǎn)負(fù)債表日,存貨應(yīng)按成本與可變現(xiàn)凈值孰低計(jì)量

可變現(xiàn)凈值=估計(jì)售價(jià)—至完工估計(jì)發(fā)生的成本—估計(jì)的銷(xiāo)售費(fèi)用及相關(guān)稅費(fèi)

估計(jì)售價(jià)的確定要區(qū)分合同內(nèi)和合同外;有合同的按照合同價(jià);超過(guò)合同或無(wú)合同的按照一般市場(chǎng)售價(jià)少于合同數(shù)量的,考慮虧損合同的處理

原材料出售,通常以市價(jià)作為可變現(xiàn)凈值

存貨減值跡象:

1.價(jià)格下跌,且回升無(wú)望

2.生產(chǎn)的產(chǎn)品成本大于售價(jià)

3.原材料不適應(yīng)新產(chǎn)品需要,且市價(jià)低于成本

4.過(guò)時(shí)或市場(chǎng)需求發(fā)生變化,價(jià)格下跌

5.其他

可變現(xiàn)凈值為零的情形:

1.霉?fàn)€變質(zhì)

2.過(guò)期且無(wú)轉(zhuǎn)讓價(jià)值

3.不需要且無(wú)使用價(jià)值和轉(zhuǎn)讓價(jià)值

4.其他無(wú)使用和轉(zhuǎn)讓價(jià)值的情形

?

確定可變現(xiàn)凈值應(yīng)考慮的因素:

1.確鑿證據(jù):已經(jīng)取得的、實(shí)際發(fā)生的(通常為原始憑證和記賬憑證))

2.持有目的

3.日后事項(xiàng)影響

?

?

?

?

?

第二節(jié) 存貨的期末計(jì)量

一、期末計(jì)量原則

資產(chǎn)負(fù)債表日,存貨應(yīng)按成本與可變現(xiàn)凈值孰低計(jì)量。

存貨成本:期末存貨的實(shí)際成本

可變現(xiàn)凈值:存貨估價(jià)售價(jià)-至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷(xiāo)售費(fèi)用以及相關(guān)稅費(fèi)后的金額

1.期末成本<可變現(xiàn)凈值,存貨按成本計(jì)量

2.期末成本>可變現(xiàn)凈值,存貨按可變現(xiàn)凈值計(jì)量,差額計(jì)提存貨跌價(jià)準(zhǔn)備

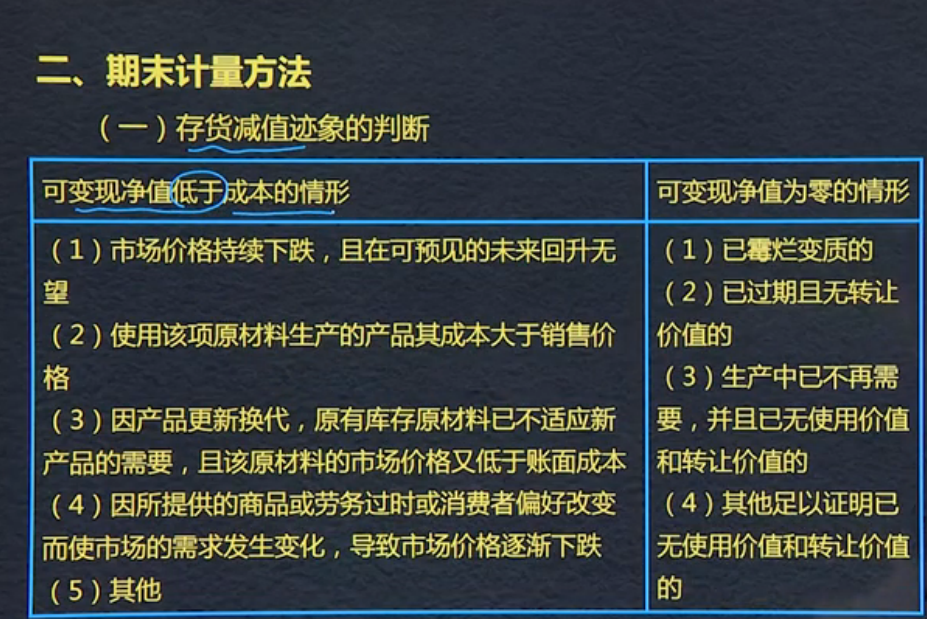

二、期末計(jì)量方法

(一)存貨減值跡象的判斷

1.可變現(xiàn)凈值<成本的情形

1.1市場(chǎng)價(jià)格持續(xù)下跌,且可預(yù)見(jiàn)的未來(lái)回升無(wú)望

1.2使用該項(xiàng)原材料生產(chǎn)的產(chǎn)品其成本大于銷(xiāo)售價(jià)格

1.3因產(chǎn)品更新?lián)Q代,原有庫(kù)存原材料已不適應(yīng)新產(chǎn)品的需要,且該原材料的市場(chǎng)價(jià)格又低于賬面成本

1.4因所提供的商品或勞務(wù)過(guò)時(shí)或消費(fèi)者偏好改變而使市場(chǎng)需求發(fā)生變化,導(dǎo)致市場(chǎng)價(jià)格逐漸下跌?

1.5其他

2.可變現(xiàn)凈值為零的情形

2.1已霉?fàn)€變質(zhì)

2.2已過(guò)期且無(wú)轉(zhuǎn)讓價(jià)值的

2.3生產(chǎn)中已不再需要,并且已無(wú)使用價(jià)值和轉(zhuǎn)讓價(jià)值的

2.4其他足以證明已無(wú)使用價(jià)值和轉(zhuǎn)讓價(jià)值的

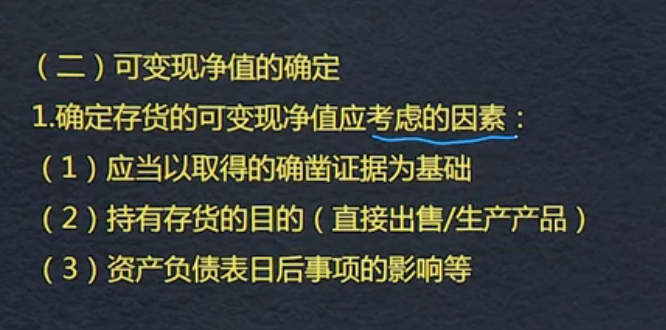

(二)可變現(xiàn)凈值的確定

1.確定可變現(xiàn)凈值考慮:

1.1應(yīng)當(dāng)以取得的確鑿證據(jù)為基礎(chǔ)

1.2持有存貨的目的(直接出售/生產(chǎn)產(chǎn)品)

1.3資產(chǎn)負(fù)債表日后事項(xiàng)的影響等

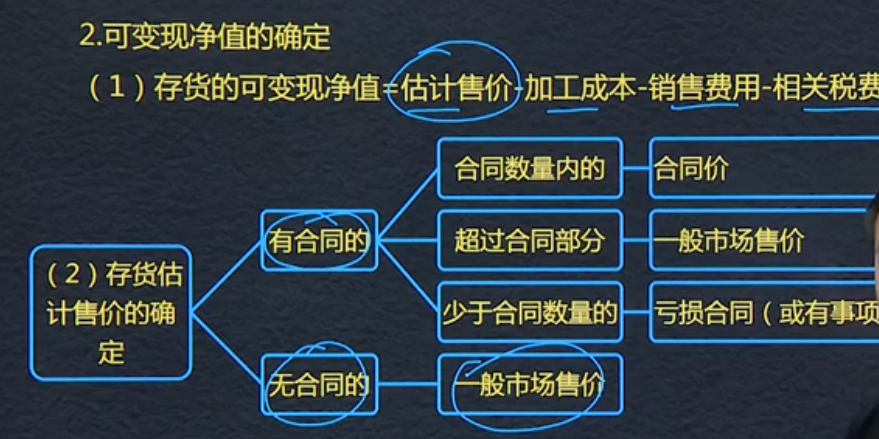

2.可變現(xiàn)凈值的確定

2.1存貨的可變現(xiàn)凈值=估計(jì)售價(jià)-加工成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

2.2估計(jì)售價(jià)

2.2.1 有合同的

①合同數(shù)量?jī)?nèi)的-合同價(jià)

②超過(guò)合同部分-一般市場(chǎng)售價(jià)

③少于合同數(shù)量的-虧損合同(或有事項(xiàng))

2.2.2無(wú)合同的-一般市場(chǎng)售價(jià)

【提示】用于出售的材料,通常以市場(chǎng)價(jià)格作為其可變現(xiàn)凈值

影響存貨的可變現(xiàn)凈值的因素

1應(yīng)當(dāng)以取得的確鑿證據(jù)為基礎(chǔ)

2持有存貨的目的

3資產(chǎn)負(fù)債表日后事項(xiàng)的影響

1.存貨應(yīng)按成本與可變現(xiàn)凈值孰低

2.存貨的可變現(xiàn)凈值=估計(jì)售價(jià)+加工成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

可變現(xiàn)凈值的確定:確鑿證據(jù)(不能是成本預(yù)算表)

可作為存貨成本確鑿證據(jù)的有:外來(lái)原始憑證,生產(chǎn)成本資料,生產(chǎn)成本賬簿資料(原始憑證和記賬憑證)

?

?

資產(chǎn)負(fù)債表日,存貨應(yīng)按成本(期末存貨的實(shí)際成本)與可變現(xiàn)凈值孰低計(jì)量

存貨期末計(jì)量原則:資產(chǎn)負(fù)債表日存貨應(yīng)按照成本與可變現(xiàn)凈值孰低計(jì)量。

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")