債權(quán)-股權(quán)

應(yīng)付賬款

債務(wù)重組利得

資本公積(公允-面值)

股本

長期股權(quán)投資

營業(yè)外支出

壞賬準(zhǔn)備

應(yīng)收賬款

信用減值損失

15.2-10=5.2資本公積

20-15.2=4.8債務(wù)重組利得

19-15.2=3.8債務(wù)重組損失

?

?

債權(quán)-股權(quán)

應(yīng)付賬款

債務(wù)重組利得

資本公積(公允-面值)

股本

長期股權(quán)投資

營業(yè)外支出

壞賬準(zhǔn)備

應(yīng)收賬款

信用減值損失

15.2-10=5.2資本公積

20-15.2=4.8債務(wù)重組利得

19-15.2=3.8債務(wù)重組損失

?

?

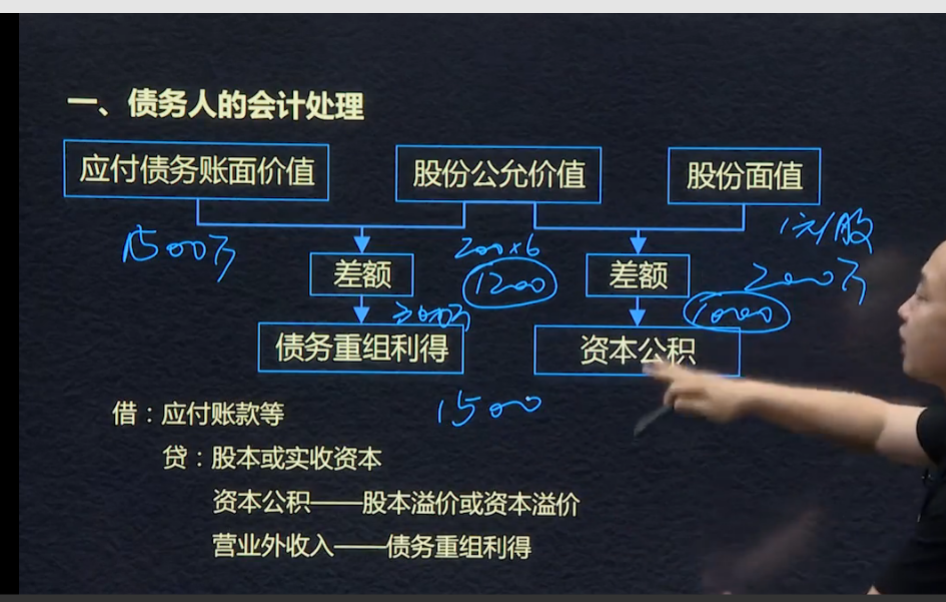

債轉(zhuǎn)股

債務(wù)人的處理

債務(wù)賬面價(jià)值月公允價(jià)值的差額,作為債務(wù)重組里的。股份公允價(jià)值與股份面值之間的差額作為資本公積。

債權(quán)人

借:長期股權(quán)投資等

? ? ? ? 營業(yè)外支出

? ? ? ? 壞賬準(zhǔn)備

? ? ? 信用減值損失(多計(jì)提的減值損失)

債務(wù)轉(zhuǎn)為資本

?

應(yīng)付債務(wù)賬面

?股份公允價(jià)值

二者差額計(jì)入債務(wù)重組

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")