這個值得注意:企業為確保到期收回貨款而暫時保留商品的法定所有權→實質重于形式;(可以確認收入)

企業因存在遠期安排而負有回購義務或享有回購權利的售后回購等→實質重于形式。(不能確認收入)回購價<賣價,相當于租賃。回購價>賣價,融資性。

涉及多項非貨幣性資產交換的會計處理

業務流程:

1.按單項非貨幣性資產交換的原則確定換入資產總成本;

2.按下述原則將換入資產總成本在各換入資產間分配。

1.是否具有商業實質

2.公允價值是否可以可靠計量

3.換入資產公允價值能否可靠計量

4.以換入資產的公允價值比例為基礎進行分配。

當某個條件不符合句以換入資產賬面價值比例為基礎進行分配

?

收錢的權力和付錢的義務

?

注意:企業接受外來原材料加工制造的代制品和為外單位加工修理的代修品,制造和修理完成驗收入庫后應視同企業的產成品(“視同”企業的產成品,即企業為加工或修理產品發生的材料、人工費等作為企業存貨核算,接受的材料或物資不能作為企業存貨)。

固定資產:

賬面凈值=賬面余額(成本)-折舊

賬面價值=賬面凈值-減值或=賬面余額(成本)-折舊-減值

類似還有的無形資產、存貨

存貨

采購成本:購買價款、相關稅費(不可抵扣)、其他相關費用(運輸、裝卸、保險、包裝、入庫前倉儲費、合理損耗-總成本-不變,單位成本上升、入庫前挑選整理費)

加工成本:

(一)委托外單位加工的存貨

發出物資-支付運雜費-支付加工費、稅費等-加工完成驗收入庫

以賬面價值計量的非貨幣性資產交換的會計處理

商業實質且換入資產或換出資產公允家可以可靠計量

原則:以換出資產的賬面價值和應支付的相關稅費作為換入資產的成本,不確認損益。

不涉及補價;

換入資產成本=換出資產的賬面價值+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

涉及補價:

支付補價方:

換入資產成本=換出資產賬面價值+支付的補價+支付的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

收到補價方:

換入資產成本=換出資產占面價值-收到的補價+支付的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

在計算增值稅時要以公允價值計算增值稅

?

? ? ? 無形資產達到預定用途前發生的可辨認的無效和初始運作損失、為運行該無形資產發生的培訓支出等,不構成無形資產的開發成本。

? ? ? “研發支出—資本化支出”余額計入資產負債表的“開發支出” 項目

?投資性房地產的后續計量模式

一公允價值計量的非貨幣性資產交換的會計處理

原則:以換出資產的公允價值為基礎確定。如果有確鑿證據表明換入資產的公允價值更可靠,應當以換入資產公允價值為基礎確定。

不涉及補價:

換入資產成本=換出資產公允價值+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

例外情況:為換入交易性金融資產支付的手續費等計入投資收益的借方,下同。

涉及補價:

支付補價方:

換入資產成本=(換出資產公允價值+支付的補價)+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

收到補價方:

換入資產成本=(換出資產公允價值-收到的補價)+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

?

相關稅費的處理:

1.與換出資產有關的相關稅費與出售資產相關稅費的會計處理相同,如換出固定資產支付的清理費用計入資產處置損益等。

2.與換入資產有關的相關稅費與購入資產相關稅費的會計處理相同,如換入資產的運費和保險費計入換入資產的成本等。

計入當期損益的金額=(換入資產的成本-為換入資產應支付的相關稅費-支付的補價)-換出資產的賬面價值-與換出資產直接相關的稅費(增值稅除外)

?

非貨幣性資產交換的確認和計量規則:

關聯方關系的存在可能導致非貨幣性資產交換不具有商業實質。

公允價值能否可靠計量的判斷

?

順流交易

1.存貨:以備出售產品、商品、在產品、半成品、原材料、物料

2.盤虧、毀損的材料不屬于存貨

3.

?

存貨計量:按成本

外購:采購成本(價款、相關稅費、其他相關費用)

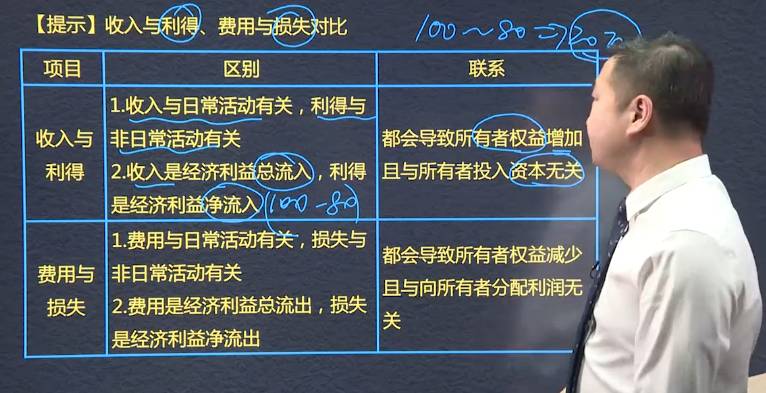

費用:在日常活動中形成的,會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出;

財務會計對象:企業的經濟業務

張三成立一家公司,自己投入100萬,同時借入50萬(表現形式銀行存款)

資產對應資金占用

資金來源:負債或所有者權益

資產=負債+所有者權益

財務狀況(資產負債表:時點指標不能累加)

收入、費用、利潤生產經營過程中

經營成果(利潤表:時期指標可以累加)

收入-費用=利潤

資產:過去交易或者事項、 擁有或控制、預期帶來經濟利益

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025