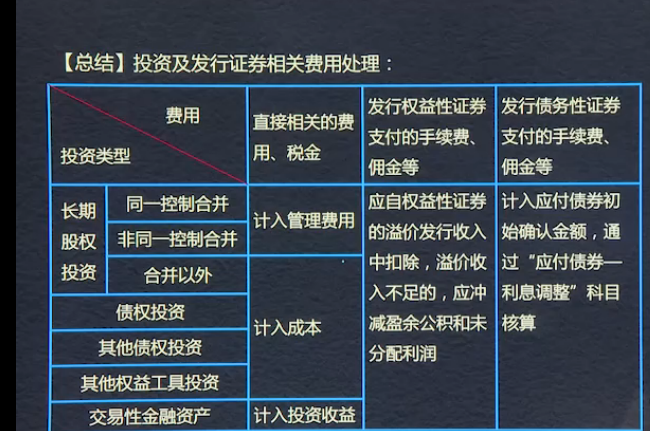

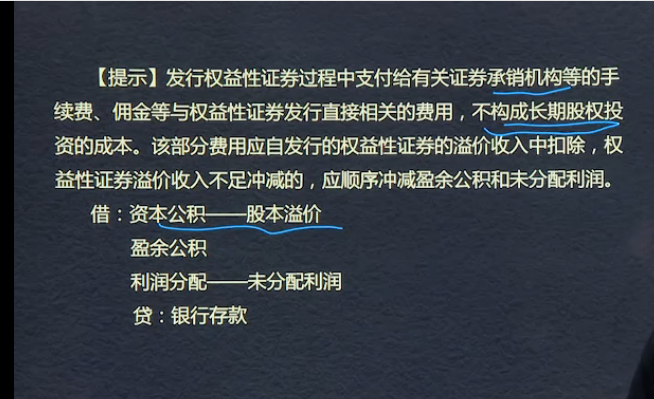

無形資產(chǎn)的初始計量

一般情況成本:

購買價款+相關(guān)稅費(fèi)+直接歸屬于使該項資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出

借:無形資產(chǎn)

? ? ?應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項稅額)

? ? 貸:銀行存款等

分期付款情況成本:

購買價款的現(xiàn)值(或現(xiàn)銷價格)+相關(guān)稅費(fèi)+直接歸屬于使該項無形資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出

借:無形資產(chǎn)

? ? ? 未確認(rèn)融資費(fèi)用(差額,倒擠)

? ? ? 應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項稅額)

? ? ? 貸:長期應(yīng)付款(價款總額)

? ? ? ? ? ? 銀行存款

借:財務(wù)費(fèi)用(期初攤余成本*實(shí)際利率)

? ? ? 貸:未確認(rèn)融資費(fèi)用

?

?

擊這里給我發(fā)消息")