公允價值模式:

非轉投

公允大于賬面,差額進入其他綜合收益,投房處置時其他綜合收益可以進入損益。

公允小于賬面,差額計入公允價值變動損益

投轉非,差額都計入公允價值變動損益

公允價值模式:

非轉投

公允大于賬面,差額進入其他綜合收益,投房處置時其他綜合收益可以進入損益。

公允小于賬面,差額計入公允價值變動損益

投轉非,差額都計入公允價值變動損益

全責發生制---權利與義務的發生,適用于企業單位和行政事業單位

收付實現制---通過實際收付款來核算,適用行政事業單位預算

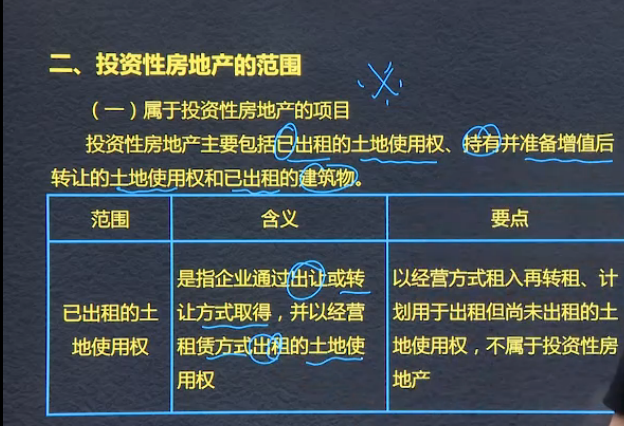

投資性房地產的房是自有的,地是有使用權的

固定資產定義:固定資產是指同時具備下列特征的有形資產:1. 為生產商品,提供勞務,出租或經營管理而持有的。 2. 使用壽命超過一個會計年度。

存貨的初始計量:存貨應當按照成本進項初始計量。其成本包括:采購成本、加工成本和其他成本

1、外購的存貨--采購成本

購買價款(企業購入材料或者商品的分配賬單上列明的價款,但不包括按規定可抵扣的增值稅進項稅額)+相關稅費(企業購買、自制或者委托加工存貨發生的進口關稅、消費稅、資源稅、不可抵扣的增值稅進項稅、教育附加等)+其他相關費用(采購過程中發生的運輸費、包裝費、倉儲費、運輸中合理的損耗、入庫前挑選整理費用等)

采購過程中的物資損毀、短缺:合理損耗--不處理,總成本不變,單位成本上升;其他--應從購貨單位、運輸單位收回--應當沖減采購成本;意外災害或者待查明原因--先“待處理財產損益”,查明原因后處理。

2、加工成本

入賬金額(成本)=采購成本+加工成本+其他成本

流程:1發出物資成本+往來運雜費+加工費、稅費+入庫驗收費用

3、其他成本

會計信息:及時性、可靠性、謹慎性、相關性、重要性、可理解性、實質重于形式、可比性

同一控制下企業合并形成的長股投2

不屬于"一攬子交易"的會計處理:

借:長期股權投資 (合并日初始投資成本)

? ? ? 貸:長期股權投資,交易性金融資產,其他權益工具投資(愿投資合并日的賬面價值)

? ? ? ? ? 銀行存款等(新增投資部分付出對價的賬面價值)

? ? ? ? ?資本公積--資本溢價或股本溢價(差額,可能在借方且不夠沖時,沖留存收益)

?

賬面余額=初始計量成本

賬面凈值=賬面余額-累計折舊

?

同一控制下企業合并形成的長股投

(一)合并方以支付現金,轉讓非現金資產或承擔債務方式作為合并對價

? ? 借:長期股權投資(合并方享有被合并方所有者權益在最終控制方合并財務報表中的賬面價值的份額)

? ? ? ? ?應收股利

? ? ? ? ?貸:有關負債科目(承擔債務賬面價值)

? ? ? ? ? ? ? ?有關資產科目(投出資產賬面價值)

? ? ? ? ? ? ? ?資本公積--資本溢價或股本溢價(差額或借方,在借方時依次沖減本科目,盈余公積和未分配利潤)

借:管理費用(審計 法律服務等相關費用)

? ? ? 貸:銀行存款

合并方以發行權益性證券作為合并對價的

?借:長期股權投資

? ? ? ?貸:股本

? ? ? ? ? ? 資本公積--股本溢價(差額)

?借:資本公積--股本溢價(權益性證券發行費用)

? ? ? 貸:銀行存款

?

?

ke?bian?v

?分為2個,10*

收入和日常活動有關,利得與非日常活動有關

收入是經濟利益的總流入,利得是經濟利益的凈流入

所有者權益:資產扣除負債后,由所有者享有的剩余權益又稱為股東權益

來源及構成:資本、直接計入所有者權益的利得和損失、留存收益

收入:日常活動、導致所有者權益增加的,與所有者投入資本無關的經濟利益的總流入

會計要素:根據交易或事項的經濟特征所確定 的財務對象和基本分類

資產、負債、所有者權益:時點指標

收入、費用、利潤:時期指標(可以累加)

資產:企業過去的、擁有或控制的、預期給企業帶來利益

經濟利益很可能流入企業、資源成本或價值能夠可靠計量

負債:企業過去的、擁有或控制的、預期導致企業經濟利益流失的

?

建造儲備不屬于存貨

? ? ? 委托待產形成的成本屬于存貨?

存貨期末計量原則:資產負債表日存貨應按照成本與可變現凈值孰低計量。

Powered by EduSoho v8.0.16 ?2014-2025